Raylı Sistem İhalelerinde Ofset ve Yerli Katkı Politikası Önerisi

1. Giriş

Türkiye, şehir içi ve şehirler arası ulaşımda raylı sistem yatırımlarını hızla artırmaktadır. 2023 hedefleri kapsamında toplam 26.200 km yeni demiryolu altyapısı (25.000 km ana hat, 1.200 km şehir içi raylı sistem) ve mevcut 4.400 aracın yanı sıra yaklaşık 10.000 yeni raylı ulaşım aracına ihtiyaç duyulacağı öngörülmüştü . Bu devasa yatırım ihtiyacı, kamu alımları yoluyla yerli sanayiyi geliştirmek için önemli bir fırsat sunmaktadır. Nitekim savunma sanayiinde yıllardır başarıyla uygulanan ofset (sanayi işbirliği) modelleri, benzer şekilde ulaştırma sektöründe de yerli katkı ve teknoloji transferi hedefleriyle uygulanabilir durumdadır .

2. Ofset/yerli katkı politikası, kamu ihale sözleşmelerinde yabancı tedarikçilere belirli oranlarda yerli üretim, ortak üretim, teknoloji kazanımı veya yan sanayi katılımı şartı konularak ülke sanayisine geri dönüş sağlanmasını amaçlar. Bu sayede ithal alımlar karşılığında yerli firmalar üretime dahil edilerek istihdam yaratma, teknoloji kazanma ve ihracat kapasitesi geliştirme faydaları elde edilir. Bu dokümanın amacı, Türkiye’de tren setleri, hafif raylı sistem (LRT) ve metro araçları, yüksek hızlı tren (YHT) setleri, lokomotifler ile bunların altyapı ve sinyalizasyon sistemlerine yönelik ihalelerde uygulanabilecek kapsamlı bir Sanayi Katılımı ve Ofset Modeli önermektir. Böylece raylı sistem sektöründe faaliyet gösteren yerli üretici kümelerinin (örn. ARUS – Anadolu Raylı Sistemler Kümelenmesi) sanayi katılımı artırılarak sürdürülebilir bir endüstriyel ekosistem oluşturulacaktır.

Aşağıda önce Avrupa Birliği ülkeleri ve ABD’deki uygulamalar incelenecek; bu modellerin yapısı, yasal çerçevesi ve başarı faktörleri örneklerle ele alınacaktır. Ardından Türkiye’nin mevcut durumu değerlendirilecek ve yerli üretici kümelerinin kapasitesi ile uyumlu, sistem bazında stratejiler içeren bir model önerisi sunulacaktır. Son olarak önerilen modelin uygulama adımları, izleme/denetim mekanizmaları, muhtemel riskleri ve çözüm önerileri ortaya konacaktır.

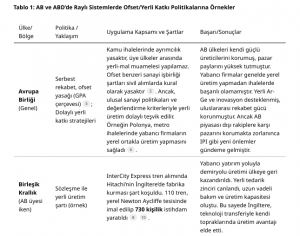

Avrupa Birliği’nde Raylı Sistem İhalelerinde Yerli Katkı Politikaları

Yasal Çerçeve ve Genel Yaklaşım

Avrupa Birliği, kamu alımlarında temel olarak açık rekabet ve ayrım gözetmeme prensiplerini

benimsemiştir. AB Kamu Alım Direktifleri ve Dünya Ticaret Örgütü Kamu Alımları Anlaşması (GPA) gereği, üye ülkeler ihale süreçlerinde istekliler arasında menşe bazlı ayrım yapamaz ve ofset uygulamaları genel olarak yasaklanmıştır . Yani AB içinde ihale dokümanlarında belirli bir oranda yerli malzeme kullanma şartı koymak veya yerli firmalara avantaj sağlamak kural olarak mümkün değildir. Bunun amacı, tüm üye ülkelerin firmalarına eşit muamele ederek iç pazarda serbest rekabeti korumaktır.

Bununla birlikte, AB iç pazarında fiilen yerli sanayiyi koruyan dolaylı stratejiler de görülmektedir. Birçok AB ülkesinde demiryolu araç ihaleleri, doğal olarak o ülkenin güçlü yerli üreticileri tarafından kazanılmaktadır. Örneğin Fransa’da yüksek hızlı tren ve metro aracı alımlarında genellikle Alstom gibi yerli üreticiler tercih edilmekte, Almanya’da Siemens ve Bombardier/Alstom ülke içi üretim yapabilen tedarikçiler olarak ihalelerde öne çıkmaktadır. İhale şartnamelerinde doğrudan “%X yerli katkı” şartı konmasa da, ekonomik avantajlı teklif kriterleri kapsamında değerlendirme yapılırken yerel istihdama katkı, bakım hizmetlerinin yerel yapılması, Ar-Ge yatırımları gibi unsurlar dolaylı olarak göz önüne alınabilmektedir. Sonuçta, AB pazarında büyük ölçekli demiryolu alımlarının büyük kısmı hâlihazırda AB menşeli ürünlerle karşılandığı için, Avrupa ülkeleri dolaylı bir yerli içerik avantajını fiilen yaşamaktadır.

AB, üçüncü ülkelerin uyguladığı katı yerli içerik zorunluluklarına karşı ise mütekabiliyet ve adil rekabet önlemleri geliştirmeye çalışmaktadır. Avrupa demiryolu sanayii küresel ölçekte güçlü olsa da, Çin gibi ülkelerin düşük fiyatlarla AB ihalelerine girmesi endişe yaratmaktadır . Bazı küresel pazarlarda yerli içerik oranları %80’i aşarken, Çin gibi kamu destekli üreticiler neredeyse tamamen kendi ülkesinde ürettiği trenleri AB ülkelerindeki ihalelere düşük fiyatla sunabilmektedir . Bu durum Avrupa’da seviyeli bir oyun alanı (level playing field) ihtiyacını gündeme getirmiştir. Nitekim AB, 2022’de kabul ettiği Uluslararası Kamu Alımlarını İhale Aracı (IPI) ile, AB dışı firmaların adil olmayan biçimde avantaj sağladığı ihalelerde müdahale edebilme ve gerekirse tekliflerine fiyat düzeltmesi uygulayabilme imkânı getirmiştir. Bu tür politikalar, AB’nin yerli sanayisini koruma çabasının bir parçasıdır ancak henüz tam bir

“ofset” şartnamesi yaklaşımı AB içinde yoktur.

Örnek Uygulamalar ve Başarı Faktörleri

AB içinde ofset benzeri uygulamalara örnek olabilecek bazı durumlar mevcuttur. Polonya ve Doğu Avrupa ülkelerinde, yerli demiryolu aracı sanayisini geliştirmek için ihalelerde yabancı firmalarla yerli firmaların ortaklıkları teşvik edilmiştir. Örneğin, Varşova Metro’su için 2011’de açılan 35 adet metro aracı ihalesini kazanan Siemens firması, Polonyalı NEWAG şirketiyle konsorsiyum kurarak araçların nihai montajını Polonya’da yapmıştır. İlk 10 tren tamamen Siemens’in Viyana tesisinde üretilmiş, kalan araçların montajı NEWAG tarafından Polonya’da gerçekleştirilmiştir . Bu sayede Polonya, teknoloji transferi ve yerel iş gücü istihdamı sağlamıştır. Benzer şekilde Bulgaristan’da Sofya Metro araçları için Siemens, yine NEWAG ile iş birliği yaparak yerel üretimi içeren bir tedarik modeli uygulamıştır .

Birleşik Krallık (İngiltere) de AB üyesiyken (2015 öncesi) büyük çaplı tren alımlarında yerli katkı

açısından kayda değer adımlar atmıştır. 2012’de başlatılan InterCity Express Programme (IEP)

kapsamında Hitachi firmasına verilen 122 adet yüksek hızlı tren seti siparişinde, sözleşmeye Hitachi’nin İngiltere’de fabrika kurarak üretim yapması şartı eklendi. Hitachi, bu proje için İngiltere’nin Newton Aycliffe bölgesinde £82 milyon yatırımla bir montaj fabrikası kurmuş ve 110 trenin bu tesiste üretilmesini taahhüt etmiştir . Nitekim ilk tren setleri Japonya’da üretilip getirilirken, fabrikanın açılmasıyla birlikte filonun büyük kısmı İngiltere’de imal edilmiş ve 730 kişilik bir yerel istihdam yaratılmıştır . Bu örnek, doğrudan mevzuattan değil sözleşme bazlı bir şartname gereği ortaya çıkmış bir yerli üretim modelidir. İngiltere ayrıca Bombardier firmasının Derby’deki fabrikasını korumak için 2010’larda bazı yolcu treni ihalelerinde tercihini yerel üretim yapabilen tekliflerden yana kullanmıştır.

Dolayısıyla, siyasi irade ve sözleşme şartları ile AB ilkelerini zorlamadan da yerli katkı

sağlanabilmektedir.

AB’deki başarı faktörlerinin başında, güçlü yerli üreticilerin varlığı gelmektedir. Fransa, Almanya, İtalya, İspanya gibi ülkelerde raylı sistem araçlarının ana tedarikçileri zaten ulusal şirketler olduğundan, kamu alımları doğal bir şekilde ülke içinde üretime yol açmaktadır. Ayrıca AB genelinde demiryolu sanayine yönelik Ar-Ge destekleri (Shift2Rail gibi programlar) ve uluslararası standartlar (ör. karşılıklı işletilebilirlik teknik şartnameleri) sayesinde yerli firmalar teknoloji geliştirme avantajına sahiptir. Başka bir deyişle, AB ülkeleri ofset oranları belirlemese de, sanayi politikaları ile yerli firmaları rekabetçi kılarak ihalelerde başarılı olmalarını sağlamaktadır.

Özetle, AB’de yasal olarak ofset/yüzde zorunluluğu olmasa bile “örtük sanayi katılımı” mevcuttur.

Ancak AB’nin açık pazar yaklaşımı nedeniyle Türkiye gibi ülkelerin AB’den alacağı ders, doğrudan mevzuat kopyalamak değil; ulusal sanayi güçlendikçe kamu alımlarının kendiliğinden yerlileşeceği gerçeğidir. Bununla birlikte AB deneyimi, büyük ölçekli talebin uzun vadeli planlanması, Ar-Ge yatırımının önemi ve uluslararası iş birlikleriyle teknoloji edinimi gibi konularda yol göstericidir.

ABD’de Raylı Sistem İhalelerinde Yerli Katkı Politikaları

Buy America Yasası ve İçerik Zorunlulukları

Amerika Birleşik Devletleri, kamu kaynaklı ulaşım projelerinde “Buy America” politikası ile güçlü bir yerli içerik zorunluluğu uygulamaktadır. 1982’den bu yana yürürlükte olan Buy America Act, federal hükümetin fon sağladığı tüm ulaşım projelerinde demir, çelik ve imal edilen ürünlerin ABD’de üretilmesini şart koşar . Ulaştırma Bakanlığı’na bağlı Federal Transit İdaresi (FTA) özellikle raylı sistem araç alımlarında kademeli olarak artırılan asgari yerli katkı oranları belirlemiştir. FAST Act 2015 ile getirilen düzenleme uyarınca, raylı taşıtlar ve toplu taşıma araçları alımlarında yerli komponent oranı 2016-2017’de en az %60, 2018-2019’da en az %65 ve 2020 itibarıyla en az %70 olarak uygulanmaktadır . Daha da önemlisi, nihai montaj işleminin de mutlaka ABD içinde gerçekleştirilmesi zorunludur . Yani bir raylı sistem aracının federal fonla satın alınabilmesi için yalnızca parçalarının büyük bölümü değil, aynı zamanda aracın nihai birleştirme ve test süreçlerinin de ABD’de yapılması gerekmektedir.

Buy America yasası, sınırlı bazı istisnalar dışında katı biçimde uygulanmaktadır. Yasada, eğer gerekli ürün veya malzemenin ABD’den temini kamu çıkarına aykırı ise, ülke içinde yeterli ve uygun kalite bulunmuyorsa ya da yerli malzeme kullanımı toplam proje maliyetini %25’ten fazla artıracaksa istisnai bazda muafiyet tanınabilir . Ancak bu muafiyetler oldukça sınırlı tutulmakta ve siyasi olarak da yerli üretimin korunması yönünde güçlü irade bulunmaktadır . Örneğin 2017’deki yürütme emriyle, Trump yönetimi Buy America hükümlerinin tavizsiz uygulanmasını ve denetimlerin sıkılaştırılmasını talep etmiştir . Sonuç olarak, federal düzeyde finanse edilen hemen her raylı sistem ihalesinde teklif veren üreticiler, bu şartları karşılamak üzere ABD’de tedarik zinciri oluşturmak zorundadır.

Uygulama Mekanizması ve Sonuçları

ABD’de yerli katkı şartı, teklif sürecinden sözleşme teslimine kadar sıkı denetlenen bir mekanizmayla uygulanır. İhaleye teklif veren üreticiler, teklif öncesi sertifika ile malzeme ve komponentlerinin menşeini beyan etmek ve belirlenen oranı karşıladığını belgelendirmek zorundadır . Sözleşme verildikten sonra da üretim sürecinde denetimler ve nihai muayene ile Buy America koşullarının sağlandığı teyit edilir . Bu sistem, yabancı üreticileri ABD’de yatırım yapmaya adeta zorlamıştır.

Nitekim GAO (Hükümet Denetim Ofisi) raporuna göre, ABD’de üretilen şehir içi ve banliyö trenlerinin hemen tamamı aslında yabancı menşeli şirketlerce kurulmuş tesislerde üretilmektedir; Buy America koşulları bu firmaların bitmiş araçları ithal etmek yerine ABD içinde montaj fabrikaları kurmasını sağlamıştır .

Bu politikanın somut yansımaları olarak, dünyanın önde gelen raylı sistem üreticileri ABD’de fabrika açmıştır. Örneğin Almanya merkezli Siemens firmasının Kaliforniya eyaletinde tramvay ve lokomotif montaj fabrikası, Japon Hitachi’nin (eski AnsaldoBreda) Miami’de metro aracı üretim tesisi, Fransız Alstom’un New York eyaletinde yolcu treni üretim tesisi gibi yatırımlar gerçekleşmiştir. Hatta Çin merkezli CRRC firması dahi Boston ve Chicago metro ihalelerini kazanabilmek için Massachusetts ve Illinois eyaletlerinde montaj tesisleri kurmuştur. Bu yatırımlar binlerce Amerikalı’ya istihdam sağlamış ve yerli tedarikçi ağını canlandırmıştır. Örneğin 2014’te Siemens’in Sacramento’daki fabrikasında üretilen hafif raylı araçlarda 40’tan fazla ABD’li yan sanayi firmasının parçası kullanılmıştır.

Buy America uygulamalarının başarı faktörleri, güçlü bir yasal zorunluluk ve bunun tavizsiz denetimi olarak özetlenebilir. Bunun yanında merkezi fonlama mekanizması (federal hibe ve krediler) sayesinde, yerli içerik şartı neredeyse tüm büyük projelere nüfuz etmektedir. Politikanın başarı ölçütü, ABD’de demiryolu sektöründe üretim kabiliyetinin korunması ve geliştirilmesidir. Nitekim yıllarca durma noktasına gelen ABD tren üretimi, yabancı firmaların getirdiği yatırımlarla yeniden canlanmıştır. Diğer yandan Buy America’nın eleştirilen yönü, bazı durumlarda maliyetleri artırması ve rekabeti kısıtlamasıdır.

Yabancı firmalar yerli üretim şartını karşılamak için ek yatırımlar yaptığından, bir aracın birim maliyeti yükselme eğilimi göstermektedir. Fakat ABD yönetimleri bu durumu kabul edilebilir bir bedel olarak görmekte ve uzun vadede yerli istihdam ve sanayi kazanımının daha önemli olduğunu vurgulamaktadır.

ABD örneği, Türkiye açısından doğrudan uygulanabilir bir model olarak değerlendirilebilir. Türkiye’nin DTÖ Kamu Alımları Anlaşması’na taraf olmaması (henüz) ve ABD gibi iç pazar büyüklüğünü kullanabilmesi, benzer bir yaklaşımın raylı sistemlerde hayata geçirilmesine fırsat tanımaktadır.

Aşağıdaki tabloda, AB ve ABD’deki politikalara dair temel örnekler özetlenmiştir:

Türkiye’nin Mevcut Durumu ve Kapasite Değerlendirmesi

Türkiye’de raylı sistem sektöründe son yıllarda önemli bir yerli üretim atağı söz konusudur. Özellikle Anadolu Raylı Sistemler Kümelenmesi (ARUS) gibi oluşumlar, kamu alımlarında yerli firmalara pay verilmesi için aktif rol almışlardır. 2012 yılında Ankara Büyükşehir Belediyesi’nin 324 adet metro aracı ihalesinde ARUS’un girişimleriyle %51 yerli katkı şartı getirilmesi, sektörde bir dönüm noktası olmuştur. Bu ihale, Çinli CRRC-MNG ortaklığınca kazanılmış fakat şartname gereği büyük oranda yerli imalat gerçekleştirilmiştir. Bu tarihten sonra yapılan tüm büyük şehir içi raylı sistem ihalelerinde kademeli olarak artan oranlarda yerli katkı şartları konulmuş ve günümüzde %60’ları aşan seviyelere ulaşmıştır. Bu politikaların en somut çıktılarından biri, yerli markaların doğuşu olmuştur. Bursa Büyükşehir Belediyesi için Durmazlar firmasının ürettiği İpekböceği tramvayları ve Green City hafif metro araçları,

Kocaeli ve Samsun için yine Durmazlar’ın Panorama tramvayı, Kayseri için Bozankaya’nın Talas tramvayı gibi milli araçlar hizmete girmiştir . İstanbul’da da İstanbul Ulaşım AŞ tarafından üretilen İstanbul tramvayları deneme amaçlı kullanılmıştır. Bu örnekler, yerli firmaların kabiliyet kazanması ve kamu alımlarının kaldıraç etkisiyle mümkün olmuştur.

Türkiye’de raylı sistemler alanında kamuya ait üç önemli üretici bulunmaktaydı: TÜLOMSAŞ (Eskişehir), TÜVASAŞ (Adapazarı) ve TÜDEMSAŞ (Sivas). 2020’de bu üç işletme TÜRASAŞ çatısı altında birleşerek tek bir kamu raylı sistem araç şirketi haline geldi. TÜRASAŞ; lokomotif, yolcu vagonu, YHT seti, EMU/DMU tren seti ve yük vagonu gibi alanlarda üretim yapma hedefiyle yeniden yapılandı. Hâlihazırda Adapazarı tesislerinde 160 km/h hıza uygun Elektrikli Milli Tren Seti prototipi geliştirilmiş ve testleri sürmektedir. Eskişehir’de E5000 adı verilen 5 MW gücündeki ilk milli elektrikli lokomotif üretilme aşamasındadır. Sivas’ta ise milli yük vagonu üretimleri devam etmektedir. Özel sektör tarafında Durmazlar ve Bozankaya gibi firmalar tramvay ve hafif metro üretiminde belirli bir olgunluğa ulaşmıştır.

Ayrıca ASELSAN gibi savunma sanayii kökenli şirketler, raylı sistemlerin cer motoru, inverter, kontrol sistemi ve hatta sinyalizasyon donanımları konularında Ar-Ge projeleri yürütmektedir. OSTİM ve İvedik organize sanayi bölgelerinde birçok KOBİ, raylı araçlar için kablo demeti, koltuk, aydınlatma, klima, fren ekipmanı, cer motor gövdesi, bojili şasi gibi alt parça üretimlerine girmiştir. Bu tablo, Türkiye’de önemli bir tedarikçi ekosistemi oluşmaya başladığını göstermektedir.

Mevzuat açısından bakıldığında, Türkiye 2017 yılında yaptığı düzenlemelerle raylı sistem gibi stratejik kamu alımlarını ofset kapsamına alabilecek esnekliği kazanmıştır. 6518 sayılı Kanun ile “kamu alımlarında yenilik ve yerlileşmeyi sağlama” amaçlı alımlar 4734 sayılı Kamu İhale Kanunu’ndan istisna tutulmuş, 7033 sayılı Kanun ile bu istisna yapım işleri dahil olacak şekilde genişletilmiştir . Böylece Sanayi ve Teknoloji Bakanlığı bünyesinde kurulan Sanayi İşbirliği Programı (SİP) Dairesi üzerinden yapılan ihalelerde, klasik ihale mevzuatındaki kısıtlar olmaksızın sanayi katılımı şartları konulabilmektedir. Nitekim 15 Şubat 2015 tarihli yönetmelikle SİP usul ve esasları tanımlanmış, kamu kurumlarının ihtiyaç duyduğu mal/hizmet alımlarında asgari yerli katkı, teknoloji transferi, Ar-Ge yatırımı gibi şartları ihale dokümanına koyma imkânı resmen başlamıştır . Bu yönetmelik savunma dışındaki sektörlere de uygulanabilir durumdadır ve özellikle Ulaştırma ve Altyapı Bakanlığı ile Ulaştırma

Cumhurbaşkanlığı Strateji Başkanlığı gibi kurumlarca raylı sistem alımlarında kullanılması

öngörülmüştür .

Her ne kadar yasal zemin oluşmuş ve bazı belediye ihalelerinde fiilen yerli katkı şartı uygulanmış olsa da, Türkiye’de raylı sistem ofset uygulamaları henüz tam potansiyeline ulaşmış değildir. Özellikle yüksek hızlı tren setleri ve ileri sinyalizasyon sistemleri gibi karmaşık teknoloji gerektiren kalemlerde yerli katkı sınırlı kalmıştır. TCDD, 2018 yılında 96 adet YHT seti alımı için bir ihale planlamış ve SİP modeliyle bunu yapacağını duyurmuştur. Plana göre ilk 20 set %10 yerlilikle doğrudan temin edilecek, kalan 76 setin 60 adedinde en az %53 yerlilik sağlanacak ve 60. setten sonra kalanların üretimi büyük oranda yurtiçinde yapılacaktı . Bu model, yabancı teknoloji ortaklığıyla kademeli yerlileşmeyi öngören stratejik bir yaklaşımdı. Ancak çeşitli nedenlerle (ihalenin iptali, finansman vb.) hayata geçirilemedi. Bu durum, mevcut kapasite ile hedefler arasında hala bir boşluk olduğuna işaret ediyor.

Özetle, Türkiye güçlü bir siyasi irade ile yerli sanayi katılımını raylı sistemlerde artırma yönünde adımlar atmış, ilk başarı örneklerini tramvay/metro araçlarında görmüş, yasal engelleri büyük ölçüde kaldırmıştır. Yerli sanayinin güçlü olduğu alanlar (ör. altyapı inşaatı, temel vagon gövdeleri, mekanik parçalar) ile zayıf olduğu alanlar (yüksek hızlı teknolojiler, sinyalizasyon yazılımı, kritik elektronik aksam) bellidir. Bu değerlendirme ışığında, her alt sektör için ayrı stratejiler geliştirmek gerektiği anlaşılmaktadır. Aşağıdaki bölümde her sistem tipi için uygulanabilir sanayi katılımı stratejileri detaylandırılacaktır.

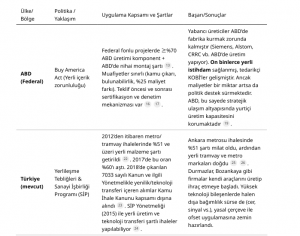

Sistem Tiplerine Göre Sanayi Katılımı Stratejileri

Her bir raylı sistem bileşeni için yerli katkı stratejileri, o alandaki yerli kapasite durumu ve teknoloji seviyesi dikkate alınarak oluşturulmalıdır. Tren setleri, metro araçları, YHT, lokomotif, altyapı ve sinyalizasyon gibi alt başlıklarda Türkiye’nin mevcut yetkinlikleri farklı düzeydedir. Bu nedenle “tek tip” bir ofset yaklaşımı yerine, terzi usulü bir model tasarlanmalıdır. Aşağıda sistem bazında öngörülen stratejiler sunulmaktadır:

1. Şehir İçi Raylı Araçlar (Metro, LRT ve Tramvay)

Mevcut Durum: Türkiye, metro ve tramvay araçları konusunda bölgesel ölçekte rekabetçi olabilecek bir birikim elde etmeye başlamıştır. Durmazlar ve Bozankaya firmaları, %50-60’ın üzerinde yerlilik oranlarıyla çeşitli belediyelere tramvay ve hafif metro aracı tedarik etmiş ve hatta bazı modellerini ihraç etmiştir. Bu araçların gövde, boji, iç donanım, koltuk, kapı, klima gibi komponentleri büyük ölçüde yurtiçinde üretilebilmektedir. Cer motorları, invertör ve araç kontrol sistemleri gibi kritik alt sistemlerde ise ASELSAN ve birkaç firma prototip çalışmalarını yürütmektedir. Ayrıca TÜRASAŞ da metro aracı üretme kabiliyetine sahiptir (örneğin İstanbul’un eski ABB araçlarını modernize etmiştir).

Strateji: Şehir içi raylı sistem alımlarında yerli katma değeri en yüksek olacak model benimsenmelidir.

Önerilen politika, “Önce Yerli Marka” yaklaşımıdır. Buna göre, teknik yeterliliği ve referansları uygun olan yerli üreticiler, ihalelerde öncelikli değerlendirilmeli veya yabancı üreticilerin teklif vermesi halinde yerli ortaklı konsorsiyum kurmaları şartı getirilmelidir. Örneğin, büyük bir metro aracı ihalesinde tamamen yabancı bir üreticinin tek başına teklif vermesi yerine, ya yerli bir üretici (Durmaray, Bozankaya vb.) ana yüklenici olmalı ya da yabancı firma, yerli üreticiyi alt yüklenici alarak teklif sunmalıdır. Şartnamede asgari %60-70 yerli malzeme ve ülke içinde montaj koşulu konulması artık mümkündür, zira sektör bunu karşılayabilmektedir. Hatta mümkün olan durumlarda %100 milli marka tercihine gidilmelidir. Örneğin Konya tramvay alımında artık Durmazlar’ın milli tramvayı teklif edilebiliyorsa, yabancı marka yerine bunun seçilmesi desteklenmelidir. Bu amaçla teknik şartnameler, yerli ürünlerin katılımını engellemeyecek şekilde hazırlanmalıdır (örneğin, gereksiz yere belirli bir yabancı standardı dayatmamak, yerli aracın onay süreçlerine imkan tanımak gibi).

Yabancı firmalardan alım zorunlu olduğunda (örneğin çok yüksek kapasiteli metro setlerinde), kesinlikle teknoloji transferi ve ortak üretim şartı konulmalıdır. Yabancı yüklenici, aracın kritik alt sistemlerinin en az bir kısmını Türkiye’de üretmek veya yerlileştirmek için bir plan sunmalıdır. Bu kapsamda ASELSAN, TÜRASAŞ, TÜBİTAK gibi kurumlarla iş birliği yaparak cer sistemi, sürücü kontrol üniteleri, tren kontrol yazılımı gibi alanlarda bilgi paylaşımı sağlanabilir. Örneğin, metro sinyalizasyonu konusunda ASELSAN ile iş birliği yapması veya gövde imalatını Türkiye’de kurulu bir tesiste gerçekleştirmesi istenebilir. Bu tarz sanayi iş birliği maddeleri, sözleşmede somut karşılıkları (örneğin belirli sayıda mühendis eğitimi, Ar-Ge merkezi kurma şartı, %X oranında alt yüklenici olarak yerli KOBİ kullanımı) ile tanımlanmalıdır.

Hedefler: Kısa vadede tüm yeni tramvay ve LRT alımlarında en az %60 yerli katkı ve yerli final montaj sağlanması, metro aracı alımlarında ise %50’den %70’e kademeli artış hedeflenmelidir. Orta vadede (5-7 yıl) milli metro aracının ortaya çıkması hedeflenebilir; yani tasarımı da dâhil tamamen yerli bir metro platformu geliştirilmesi. Bu gerçekleştiğinde, büyükşehirlerin yeni metro aracı ihtiyaçları doğrudan milli ürünle karşılanabilecektir. Bu süreçte başarı için yerli üreticilerin finansman ve garanti konularında desteklenmesi (örneğin Kamu İhale Kanunu’ndaki 15% fiyat avantajı uygulamasının devamı, kamu bankalarınca kredi kolaylığı) kritik olacaktır.

2. Konvansiyonel Tren Setleri (Bölgesel ve Anahat EMU/DMU)

Mevcut Durum: Konvansiyonel tren setleri, elektrikli veya dizel çoklu üniteler (EMU/DMU) olarak düşünüldüğünde, Türkiye bu alanda önemli bir adım atmıştır. TÜRASAŞ tarafından geliştirilmekte olan Milli Elektrikli Tren Seti projesi, 160 km/s hız yapabilen 5’li EMU dizisinin tamamını yerli imkanlarla üretmeyi hedeflemektedir. İlk prototip 2020’de raylara indirilmiş ve test süreçleri devam etmektedir .

Bu aracın cer sistemi, motorları, alüminyum gövdesi, boji tasarımı gibi kritik unsurlarda yerlilik

sağlanmıştır. Yine de bazı komponentler (ör. ileri seviye elektronik kontrol modülleri, pantograf, tahrik sistemi bileşenleri) ithal olabilmektedir. Dizel tren setleri konusunda da geçmişte TÜVASAŞ lisans altında üretimler yapmıştı (örneğin TCDD’nin bazı dizel setleri). Yeni dönemde dizel yerine akülü/hibrid teknolojilere yönelim de olabilir.

Strateji: Bölgesel ve anahat tren setlerinde hedef, TÜRASAŞ’ın geliştirdiği milli platformların azami kullanımı olmalıdır. Ulaştırma ve Altyapı Bakanlığı ile TCDD Taşımacılık, önümüzdeki 10 yılda planlanan tüm bölgesel tren alımlarını bir takvime bağlayarak TÜRASAŞ ile eşgüdümlü çalışmalıdır. SİP modeli burada, TÜRASAŞ’ın ana yüklenici, yabancı teknoloji sağlayıcıların alt yüklenici olduğu bir çerçevede işletilebilir. Örneğin ihtiyaç duyulan 30 adet EMU seti için ihale açılırken, TÜRASAŞ’ın Sakarya fabrikasında üretim yapılması şart koşulmalı; yabancı firmalardan sadece belirli kritik alt sistemler için teklif alınmalıdır. Bu sayede hem ulusal platform üretim bandı işlerlik kazanır hem de eksik olunan teknolojiler için kontrollü bir transfer sağlanır.

Yerli sanayi katılımının tabana yayılması da bu alanda mümkündür. Tren setlerinin iç döşemesi, koltukları, camları, fren ekipmanları, kompresörleri gibi yan sanayi ürünleri için çok sayıda Türk KOBİ tedarik sağlayabilir. İhalelerde ana yüklenici (örneğin TÜRASAŞ veya onun liderliğindeki konsorsiyum) dışında, alt yüklenici listesinde yüzde 30-40 oranında KOBİ katılımı hedefi konulabilir. Bu, SİP yönetmeliğinin de arzu ettiği şekilde KOBİ’lerin sanayi işbirliğine dahil edilmesini sağlar . Alt sistem bazında, örneğin tren kontrol sistemi yazılımında ASELSAN, sinyal arayüzlerinde TÜBİTAK BİLGEM, yolcu bilgilendirme sistemlerinde özel sektör firmaları kullanılabilir.

Hedefler: TCDD’nin bölgesel tren seti ihtiyaçları düşünüldüğünde, 5 yıl içinde tüm yeni EMU/DMU alımlarının en az %80 yerlilikle (milli platform kullanılarak) yapılması hedeflenmelidir. Milli Elektrikli Tren projesinin seri üretime geçmesiyle birlikte, yurtiçi ihtiyacın büyük kısmı karşılanabilir. Dizel teknolojilerde ise çevresel trendler göz önüne alınarak hibrit/dizel-elektrik setlerin de yerli geliştirilmesi teşvik edilmelidir. Bu kapsamda, SİP projeleriyle bir milli hibrit tren seti Ar-Ge’si desteklenebilir. Ayrıca bölgesel ihracat pazarları (Balkanlar, Orta Doğu) gözetilerek, üretilecek setlerin uluslararası sertifikasyonuna önem verilmeli, ihale şartlarında yabancı ortakların bu konuda destek vermesi talep edilmelidir. Örneğin, yerli trenin Avrupa’nın TSI standartlarına göre test ve sertifikasyonunda yabancı

ortağın know-how sağlaması bir sanayi işbirliği kalemi olabilir.

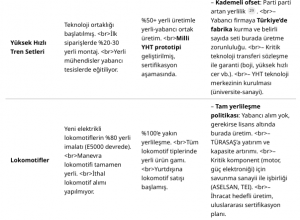

3. Yüksek Hızlı Tren (YHT) Setleri

Mevcut Durum: Yüksek hızlı tren, teknoloji ve sertifikasyon açısından en karmaşık ve yüksek katma değerli segmenttir. Türkiye, YHT filosunu bugüne dek yabancı üreticilerden (İspanyol Talgo, Alman Siemens gibi) temin etmiş olup henüz milli bir YHT tasarımı veya üretimi bulunmamaktadır. Ancak 2010’ların başından itibaren YHT alımlarında teknoloji transferi arayışları olmuştur. 2013’teki 7 setlik YHT ihalesinde %53 yerlilik ve yerli ortak şartı konulmuş, ancak teklif süreçlerindeki aksaklıklar nedeniyle bu gerçekleşememişti. 2018’de planlanan 96 (sonra 106) setlik büyük alım ise SİP kapsamına alınarak kademeli yerlileştirme hedefiyle çıkılmıştı . Bu ihale iptal edilmiş olsa da burada öngörülen model önemlidir: İlk 10 set tamamen ithal, sonraki 20 set düşük oranda yerli montaj, kalan 60 set en az %53 yerlilik ve giderek artan yerli üretimle, en sonunda TÜRASAŞ tesislerinde yerli YHT üretimine geçiş.

Bu plan, aslında yapılması gerekenin ana hatlarını çiziyordu.

Strateji: YHT alımlarında mutlaka yabancı teknoloji ortaklığıyla milli üretim kapasitesi geliştirme

stratejisi izlenmelidir. Çünkü YHT teknolojisi, sadece araç üretimini değil, aerodinamik tasarım, yüksek hızlı boji, gelişmiş cer sistemleri, sinyalizasyon uyumluluğu (ETCS Level 2/3), yol emniyeti gibi bir dizi konuda uzmanlık gerektirir. Bu nedenle tamamen yerliden ziyade, yönetilmiş bir teknoloji transferi süreci planlanmalıdır. Önerilen model, gelecekteki YHT seti ihalesini dünya çapında birkaç büyük üreticinin (Siemens, Alstom, CRRC, Hitachi gibi) katılımına açarken, ihale şartnamesine “Sanayi İşbirliği Paketi” eklemektir. Bu pakette aşağıdaki unsurlar yer alabilir:

-Ortak Üretim: Kazanan firma, ilk örnek setlerin üretimi sonrasında kalan araçların en az %51’ini Türkiye’de TÜRASAŞ tesislerinde monte edecektir. Bu kapsamda TÜRASAŞ veya seçilecek özel sektör ortağı ile ortak bir üretim hattı kuracak, yerli mühendis ve işçileri eğitecektir. Örneğin, ilk 5 set kendi fabrikasında, sonraki en az 20 set Adapazarı’nda üretilecek şekilde planlama yapılabilir (kesin adetler pazarlığa tabidir).

-Teknoloji Transferi: Sözleşme süresince yabancı firma, belirlenen kritik teknolojilerin bilgisini

kademeli olarak yerli tarafa aktaracaktır. Öncelik verilecek kritik teknolojiler: Yüksek hızlı boji

tasarımı, cer motoru ve invertörleri, tren kontrol ve haberleşme sistemi, aerodinamik

gövde tasarımı, aktif eğilme (tilting) teknolojisi (varsa) vb. Bu konularda Türk mühendislerin

yabancı tesislerde eğitimi, teknik dokümantasyon paylaşımı, ortak Ar-Ge çalışması gibi yöntemler belirlenecektir. Belirli bir süre sonunda (örneğin 5 yıl) TÜRASAŞ’ın bir milli YHT prototipi geliştirebilmesi hedeflenir.

-Yerli Sanayi Katılımı: YHT setinin üretiminde kullanılacak alt bileşenlerin (koltuklar, tuvalet

sistemleri, iç döşeme, bilgi sistemleri, trafo, batarya vb.) en az %X kadarı (örneğin %30) yerli yan sanayiden sağlanmalıdır. Bu oran, ilk başta düşük tutulup zamanla artırılabilir. Örneğin, Milli YHT Projesi kapsamında Aselsan tarafından YHT’ye uygun cer sistemi geliştirilmesi veya TÜBİTAK’ın sinyal uyarlaması gibi alt projeler, ana sözleşmeye entegre edilebilir.

-İhracat ve Bölgesel Üretim Üssü: Yabancı ortak, Türkiye’de üretilecek YHT setlerini sadece iç

pazar için değil, bölge ülkelerine yapılacak olası ihracatlar için de üretim üssü olarak kullanmayı değerlendirecektir. Örneğin Orta Doğu veya Orta Asya ülkelerine satılacak trenler burada üretilebilir. Sözleşmeye, üçüncü ülkelere satış gerçekleşirse belirli teşvikler veya ek kredi kolaylıkları gibi hükümler konulabilir. Bu, yabancı firmanın da Türkiye’de uzun vadeli kalmasını özendirir.

Hedefler: İlk aşamada (örneğin 10 set) düşük yerli katkı (%10-20 civarı montaj) ile başlasa da, 5 yıl içinde yerli katkının %50 üzerine çıktığı bir YHT üretim programı hedeflenmelidir . Nihai olarak, 60-80 setlik bir üretim sonunda Türkiye’nin kendi YHT tasarımını yapabilecek olgunluğa erişmesi beklenir. Bu aşamada “Milli YHT” prototipi geliştirilerek sertifikasyona sokulabilir. Böylece 2030’lu yıllarda Türkiye, kendi yüksek hızlı trenini üretebilen sayılı ülkeler arasına girmeyi amaçlamalıdır. Bu strateji riskli ve maliyetli olsa da, büyük ölçekli alımlar (örneğin ~100 set) pazarlık gücü sağlayacağı için yabancı firmalar teknoloji paylaşımına daha açık olacaktır. Devlet desteği olarak, bu projede yer alacak yerli kurumlara Ar-Ge teşvikleri, altyapı yatırımları (test pistleri, rüzgar tüneli, vs.) sağlanmalıdır.

4. Lokomotifler ve Çekiş Araçlar

Mevcut Durum: Türkiye, lokomotif üretiminde uzun bir geçmişe sahip olup nispeten güçlü sayılabilecek kabiliyetler geliştirmiştir. TÜLOMSAŞ (şimdi TÜRASAŞ Eskişehir) geçmişte yabancı lisanslarla (ör. TÜLOMSAŞ-General Electric işbirliğiyle DE24000 diesel lokomotifler, PowerHaul lokomotifler) üretimler yaptı. Ayrıca E1000 gibi tamamen yerli tasarım bir elektrikli manevra lokomotifi prototipi de üretildi.

Güncel olarak TÜRASAŞ, E5000 Elektrikli Lokomotif projesiyle 5 MW gücünde, 140 km/s hızında ana hat lokomotifini tasarlayıp üretmeye başlamıştır. Bu lokomotifin cer sistemi ASELSAN tarafından yerli olarak geliştirilmektedir. Yine TÜRASAŞ lisans altında Avrupa’dan E68000 (Siemens) elektrikli lokomotiflerini montajla üretti ve TCDD envanterine kattı. Özel sektörde ise seri üretim lokomotif imalatı yoktur ancak bazı firmalar parça tedariği yapmaktadır.

Strateji: Lokomotif alanında, Türkiye çok yüksek oranda yerlileşme sağlayabilecek durumdadır. Bu yüzden politika hedefi, tüm yeni lokomotif ihtiyaçlarının ülke içinde tasarlanıp üretilmesi olmalıdır.

TCDD ve özel sektörün (lojistik firmalarının) önümüzdeki dönemde ihtiyaç duyacağı lokomotif tipleri şunlar olabilir: Ana hat elektrikli lokomotif, manevra lokomotifi (elektrikli/dizel), orta güç dizel lokomotif, hibrit lokomotifler. Bu kategorilerin her biri için TÜRASAŞ’ın bir ürün geliştirmesi teşvik edilmelidir.

Örneğin E5000 lokomotifi ana hat ihtiyacını karşılayacak şekilde seri üretime geçerken, manevra lokomotifi olarak düşük güçteki E1000 projesi bir üst seviyeye çıkarılabilir. Dizel lokomotiflerde ise belki yabancı motor-şanzıman kullanarak yerlileştirme yapılabilir.

İhale boyutunda ise, yabancı alım ihtimalinin en düşük olduğu alan lokomotifler olmalıdır. Eğer TCDD bir lokomotif ihalesi açacaksa, bu ihaleye TÜRASAŞ veya onun belirleyeceği yerli ortak liderlik etmeli; yabancı firmalar sadece belirli komponentler için yarışmalıdır. Örneğin yeni bir hibrit lokomotif alımı düşünülüyorsa, ihale “SİP Projesi” olarak tanımlanıp, ana yüklenici yerli (TÜRASAŞ) olacak, yabancılardan sadece güç paketi veya benzeri teklif istenecektir. Alternatif olarak, dizel motor gibi Türkiye’de üretilmeyen kısımlarda teknoloji transferi zorunlu kılınabilir. TÜLOMSAŞ geçmişte TUSAŞ ile işbirliği yaparak uçak motorundan türetilmiş bir dizel lokomotif motoru geliştirmeyi planlamıştı; bu tür projeler SİP kapsamında yeniden canlandırılabilir.

Lokomotiflerde yan sanayi ve modüler üretim de önemlidir. Örneğin lokomotifin cer motorları,

konvertörleri, kontrol üniteleri gibi alt sistemlerde ASELSAN, TEMSA (elektrikli otobüs tecrübesi olan) gibi firmalar devreye alınabilir. Bojiler, fren sistemleri gibi kısımlarda yerli imalatçılar vardır.

Şartnamelerde bu alt sistemlerin yerel firmalardan tedariki teşvik edilmelidir.

Hedefler: 5 yıl içerisinde Türkiye’deki lokomotif parkının yenilenmesinde %80-100 arası yerlilik hedefi konmalıdır. Yani hangi tip lokomotif gerekiyorsa, bunun ya mevcut yerli tasarımı olacak ya da yeni bir proje ile yerli üretilecektir. Uzun vadede (10 yıl) Türkiye’nin lokomotif ihraç eden bir ülke haline gelmesi hedeflenebilir. Özellikle gelişmekte olan ülkelerin orta hız ve güçlü lokomotif ihtiyaçları düşünüldüğünde, uygun maliyetli yerli lokomotifler rekabetçi olabilir. Bu amaçla SİP projeleri sadece iç pazara değil, ihracata yönelik de planlanmalıdır. Örneğin, üretilen her 10 lokomotif için 2 tanesinin belirli bir bölgeye ihracı konusunda yükleniciye performans teşviki verilebilir.

Unutulmamalıdır ki, lokomotif teknolojisinde en kritik bileşen olan cer sistemi ve çekiş kontrol yazılımı konularında ASELSAN gibi kuruluşların yaptığı yatırımlar başarıya ulaşırsa, bu alanda tamamen bağımsız üretim sağlanacaktır. Bu nedenle önerilen strateji, lokomotif ihaleleri ile savunma sanayiinin sinerji içinde çalışmasını da içerir. ASELSAN’ın askeri kara araçları ve raylı sistem cer sistemleri projeleri birlikte düşünülerek ölçek ekonomisi yaratılabilir.

5. Raylı Sistem Altyapı ve Üstyapı (İnşaat, Hat, Elektrifikasyon)

Mevcut Durum: Raylı sistem altyapı inşaatı (demiryolu hattı döşeme, tünel, köprü, üstyapı) alanında Türkiye oldukça deneyimlidir. Birçok büyük müteahhit firma (Özbal, Yapı Merkezi, Limak, Kolin, vs.), yüksek hızlı tren hatları dahil olmak üzere demiryolu inşaatlarını başarıyla gerçekleştirmiştir. Yerli firmalar, demiryolu yapımında kullanılan beton travers, sinyal kabloları, enerji besleme sistemleri montajı gibi işlerde de yeterlidir. Demiryolu rayı üretimi de Kardemir gibi yerli çelik fabrikaları tarafından yapılabilmektedir. Nitekim Kardemir, TCDD’nin ray ihtiyacının önemli bir kısmını sağlamıştır.

Elektrifikasyon sistemlerinde (katener, trafo merkezleri) yerli mühendislik firmaları proje yapabilse de, bazı kritik ekipman (örneğin yüksek gerilim kesiciler, SCADA sistemleri) ithal edilebiliyor.

Strateji: Demiryolu altyapı projelerinde azami oranda yerli malzeme ve yüklenici kullanımı

sağlanmalıdır. Zaten fiiliyatta ihalelerin çoğunu yerli inşaat firmaları kazanmaktadır; ancak stratejik malzemelerin yerli temini konusunda ek şartlar konabilir. Örneğin yeni bir demiryolu hattı yapım ihalesinde, ray, travers, balast, katener teli, sinyal kablosu gibi temel girdilerin yerli üretim olması şart koşulabilir. Eğer kalite veya kapasite açısından yetersizlik varsa, sözleşmeye yerli üretim kapasitesi oluşturma şartı eklenebilir. Mesela, özel bir profil ray gerekiyorsa ve ülke içinde üretilmiyorsa, yüklenici bu profili üretecek bir hat kurmakla veya yerli bir üreticiyle ortaklıkla yükümlü kılınabilir.

Büyük ölçekli altyapı ihalelerinde yabancı şirketler genelde finansman paketiyle gelmedikçe avantajlı değildir. Ancak örneğin YİD (Yap-İşlet-Devret) modeliyle yapılacak bir hızlı tren projesinde yabancı konsorsiyumlar gündeme gelebilir. Bu durumda dahi yerli ortak bulundurma ve yerli tedarik şartları devreye girmelidir. Yabancı yatırımcı, inşaat işleri için yerli müteahhitleri kullanmalı, malzemelerin asgari %X (örn %80) yerli olacağını taahhüt etmelidir. Bunun takibi için sözleşmeye yaptırımlar konulabilir (örneğin malzeme alımında ithal oranı artarsa ceza uygulanması gibi).

Elektrifikasyon ve telekomünikasyon altyapısında da benzer bir yaklaşım gerekir. Cer gücü besleme sistemlerinde Türkiye’de üretilebilen kalemler (trafo, kablo, direk vb.) mutlaka yerli kullanılmalı. Sinyal telekom sistemleri altyapısında (örneğin GSM-R kablosuz iletişim, fiber altyapı) ise Türk Telekom, ASELSAN gibi paydaşlarla çalışılabilir. Şartnamelerde, altyapı kontrol sistemleri yazılımlarının kaynak kodunun açık olması veya Türkiye’de barındırılması gibi milli güvenliği ilgilendiren maddeler de istenebilir. Bu, dolaylı bir sanayi katılım unsurudur; çünkü yerli yazılım firmalarına entegrasyon imkanı doğurur.

Hedefler: Demiryolu altyapı projelerinde halihazırda yerlilik oranı yüksektir (genelde %70-80 civarı, işçilik ve malzeme dahil). Hedef, bunu mümkün mertebe %90+ seviyesine çıkarmak olmalıdır. Özellikle ray, makas, sinyal kabini, betonarme tünel elemanları gibi her unsurun yerlileşmesi sağlanmalı.

Türkiye’nin 2020’lerdeki dev projeleri (Ankara-İzmir YHT, Halkalı-Kapıkule gibi) bu hedefler konularak yürütülürse, inşaat sektöründe ithal girdiler iyice azalacaktır. Bir diğer hedef, yerli makine parkının geliştirilmesidir. Demiryolu bakım ve inşa makinaları (tırpan, balast serici, kazıcı vb.) çoğunlukla yabancı markadır. Sanayi işbirliği kapsamında, büyük altyapı ihalelerinde yükleniciye “ihale kapsamında kullanılacak iş makinalarının %X’inin yurtiçinde üretilmiş olması” gibi şartlar getirilebilir. Bu, yerli makine üreticilerini teşvik eder. Uzun vadede, Türkiye’nin küresel çapta demiryolu inşaat projelerine hem müteahhitlik hem malzeme sağlayıcı olarak girmesi için gerekli referanslar artacaktır.

6. Sinyalizasyon ve Kontrol Sistemleri

Mevcut Durum: Demiryolu sinyalizasyonu, Türkiye’nin en dışa bağımlı olduğu alanlardan biridir. Hem konvansiyonel demiryolları için ERTMS/ETCS tabanlı sinyal sistemleri, hem de şehir içi metrolar için CBTC tabanlı sinyal sistemleri bugüne dek genelde Alstom, Siemens, Thales gibi yabancı firmalardan temin edilmiştir. Ancak son yıllarda milli sinyalizasyon konusunda önemli Ar-Ge adımları atılmıştır. TCDD, TÜBİTAK BİLGEM ve ASELSAN işbirliğiyle Milli Demiryolu Sinyal Projesi kapsamında bazı hat kesimlerinde deneme kurulumu yapmıştır (Konya-Karaman ve Adana-Mersin hatlarında ulusal sinyal sistemi devreye alınmaya başlanmıştır). Şehir içi ulaşımda ASELSAN, İstanbul Ulaşım AŞ ile bir metro

hattına özgü CBTC sinyal sistemi geliştirme projesi yürütmüştür. Bu projeler henüz sınırlı kapsamda olsa da know-how oluşmaya başlamıştır. Yine de, yüksek güvenlik sertifikasyonu (SIL4) gerektiren bu sistemlerde yerli ürünlerin tam olgunlaşması zaman alacaktır.

Strateji: Sinyalizasyon ihalelerinde yabancı firmaların tekelini kırmaya yönelik proaktif politikalar izlenmelidir. Öncelikle, yapılacak tüm yeni sinyalizasyon projelerinde (hem demiryolu hem metro) şartnamelere yerli ortak bulundurma ve bilgi transferi maddeleri eklenmelidir. Örneğin, “Yüklenici firma, projenin en az %30’luk kısmını yerli bir teknoloji firması ile birlikte yürütecek ve yazılım geliştirme süreçlerine bu firmayı dahil edecektir” gibi bir şart, ASELSAN, TÜBİTAK veya özel sektör yazılım şirketlerini sürece sokacaktır. Böylece yabancı firma, kritik yazılımın bir kısmını ya da saha donanım montajını yerlilere bırakmak durumunda kalır.

Bir diğer yaklaşım, ortak Ar-Ge zorunluluğudur. Örneğin bir metro sinyal ihalesinde “Kazanan firma, projenin başlangıcında bir Ar-Ge ve Test Laboratuvarı kurarak, Türk mühendislerle birlikte çalışacaktır” şeklinde bir kalem konulabilir. Bu laboratuvar, üniversitelerle de iş birliği halinde, o projenin özelleşmiş ihtiyaçlarına çözüm ararken, aynı zamanda yerli mühendislerin teknolojiyi öğrenmesini sağlar.

Standardizasyon ve Açık Sistem: Sinyal ve kontrol sistemlerinde yerlileşmeyi engelleyen hususlardan biri, her firmanın kapalı devre kendi sistemi olmasıdır. Kamu otoritesi, ihalelerde açık arayüz ve birlikte işlerlik şartlarını vurgulamalıdır. Örneğin ERTMS sistemlerinde farklı üreticilerin ekipmanlarının birlikte çalışabilmesi standardı (Baseline 3 gibi) şart koşulursa, tek bir tedarikçiye bağımlılık azalır. Metro sinyalizasyonunda da CBTC sisteminin belirli arayüzlerinin açıklanması talep edilebilir. Bu şekilde, proje sonrası bakım ve yükseltmelerde yerli firmaların devreye girmesi kolaylaşır.

Milli Çözümlerin Desteklenmesi: Halihazırda geliştirilen milli sinyal sistemleri, uygun hatlarda

uygulanarak referans kazandırılmalıdır. Örneğin, trafik yoğunluğu nispeten düşük bir hat kesiminin (ikincil hatlar veya belirli bir şehir içi tramvay hattı gibi) sinyalizasyon ihalesi tamamen yerli ürünlerle yapılabilir. Bu, riskin kontrol edilebileceği bir pilot uygulama olacaktır. Burada amaç, yerli ürünü rekabetçi büyük ihalelere hazırlamaktır. Pilot projede çıkan aksaklıklar giderilip, uluslararası bağımsız sertifikasyonlar alınarak daha büyük projelere girilebilir.

Hedefler: Kısa vadede, açılacak her sinyalizasyon ihalesinde en az %30 yerli katılım (iş gücü veya alt sistem bazında) sağlanması hedeflenmelidir. Orta vadede (5-7 yıl) Türkiye’nin tamamen yerli sinyalizasyon çözümünü yüksek güvenlik seviyelerinde sertifiye etmesi beklenmelidir. Örneğin 2030’a kadar yerli bir CBTC metro sinyal sistemi SIL4 sertifikası almış olmalı, ERTMS için yerli RBC (Radio Block Center) yazılımı ortaya çıkmış olmalıdır. Bu hedeflere ulaşmak için gerekirse uluslararası işbirlikleri de değerlendirilebilir (örneğin, Türk firmaların Hint veya Güney Kore firmalarıyla ortak çözümler geliştirmesi gibi, zira bu ülkeler de benzer çalışmalar yapıyor). Uzun vadede, sinyalizasyon sistemlerinde ihracat dahi gündeme gelebilir; zira bu alanda yazılım ihraç etmek demiryolu araçlarına kıyasla daha kolaydır. Ancak öncelik iç pazarda güven tesis etmektir. Kamu, yerli sinyal ürünü olgunlaştığında ilk müşterisi olacağını taahhüt ederek Ar-Ge yapan firmalara güven vermelidir.

Yukarıda belirtilen stratejiler her alt sektör için özetlenmiştir. Bu stratejilerin somut adımlara

dönüşebilmesi için, aşağıdaki bölümde genel bir model önerisi ve uygulama planı ortaya konmaktadır.

Önerilen Ofset/Yerli Katkı Modelinin Yapısı ve Uygulama Planı

Yukarıdaki analizler ışığında, Türkiye’nin raylı sistem ihaleleri için uygulayacağı ofset/yerli katkı modeli şu temel prensipler üzerine kurulmalıdır.

Yasal Entegrasyon: Mevcut Sanayi İşbirliği Programı (SİP) mevzuatı etkin bir şekilde kullanılacak, gerekirse Ulaştırma Bakanlığı ve Strateji&Bütçe Başkanlığı koordinasyonunda sektöre özel düzenlemeler yapılacaktır. 4734 sayılı Kanun’un 3(u) bendine göre tanınan istisna,

raylı sistem alımlarının tamamını kapsayacak biçimde uygulanacaktır . Belediyelerin ulaşım

ihalelerinde de (Belediye Kanunu ve 4734 sayılı Kanun hükümleri kapsamında) merkezi ilkelerle uyum sağlanacak, tüm ülke çapında tutarlı bir yaklaşım benimsenecektir.

Merkezi Planlama: Raylı sistem araç ve sistem ihtiyaçları için orta-uzun vadeli bir alım planı

hazırlanacaktır . Bu plan, örneğin önümüzdeki 10 yılda alınacak metro aracı, tren seti,

YHT, lokomotif adetlerini ve yaklaşık zamanlamalarını içermelidir. Böylece yerli sanayi, önünü

görerek kapasite yatırımı yapabilir. Plan dahilinde, hangi ihalenin hangi modelle (SİP/off-set)

çıkarılacağı belirlenecektir. Örneğin 2026’da 100 metro aracı ihalesi (%70 yerli), 2027’de 10 YHT

seti ihalesi (teknoloji transferli) gibi. Kalkınma planı ve yatırım programlarıyla entegre bu

yaklaşım, ölçek ekonomisi yaratacak ve yabancı firmaların da ciddi tekliflerle gelmesini

sağlayacaktır.

Ana Yüklenici ve Ekosistem Modeli: SİP yaklaşımının etkin işlemesi için her alt sektörde bir

“Ana Yüklenici” yapısı tanımlanmalıdır . Örneğin metro araçlarında ana yüklenici yerli firma

(veya JV), YHT’de ana yüklenici TÜRASAŞ + yabancı ortak olabilir. Bu ana yüklenici etrafında

üniversiteler, araştırma merkezleri, alt sistem tedarikçileri ve KOBİ’lerden oluşan bir yerli

ekosistem kurgulanacaktır . İhale şartnameleri, ana yüklenicinin bu ekosistemi

kullanmasını zorunlu kılan hükümler içerecektir. Örneğin “Yerli Paydaşlar: Yüklenici, proje

kapsamında OSTİM Raylı Sistemler Kümelenmesi üyesi en az 5 farklı firmadan toplam sözleşme bedelinin %20’si oranında alt sözleşme yapacaktır” gibi maddeler konabilir. Bu, ekosistemin tüm paydaşlara yayılmasını sağlar . Ayrıca ana yüklenicinin üniversitelerle iş birliği yapması, öğrenci staj programları oluşturması gibi yan yükümlülükler de getirilebilir (insan kaynağı yetiştirme hedefiyle uyumlu olarak) .

Kritik Teknoloji Odakları: Model, her ihale kapsamında kritik teknolojilere odaklanma ilkesini

getirmelidir. Yani her bir SİP projesinde en az bir “olmazsa olmaz” teknoloji kazanımı hedefi

belirlenecek. Örneğin, sinyalizasyon ihalesinde tren kontrol yazılımı, YHT ihalesinde yüksek hızlı boji tasarımı, metro ihalesinde sürücüless (sürücüsüz) işletim teknolojisi vb. Bu kritik konular, ihale değerlendirmesinde ayrı bir kalem olarak puanlanmalı ve teklif veren firmalar bunlara ilişkin detaylı Sanayi Katılımı Planı sunmalıdır. Değerlendirme komisyonu, fiyat ve teknik yeterlilik yanında bu planları da puanlayarak en iyi kombinasyonu seçmelidir.

Kademeli Yerlileşme ve Esneklik: Önerilen model katı bir yüzde şartından ziyade kademeli ve

esnek bir yerlileşme yaklaşımı içerir. Örneğin bir ihale sözleşmesinde, “İlk parti araçlarda %X,

sonraki partilerde %Y yerlilik aranacaktır” şeklinde ifadeler olabilir . Böylece hem kalite/

teslimat riski yönetilir hem de zamanla artış sağlanır. Yine bir alt sistemin yerlileşmesinde

gecikme olursa, telafi edici mekanizmalar (örneğin gecikme cezası yerine ek süre verip farklı bir

alt sistemde daha fazla yerlilik istemek gibi) uygulanabilir. Amaç, sonuç odaklı olmaktır: nihai

hedef yerlileşmenin gerçekleşmesi, süreçte ufak oynamalar tolere edilebilir.

İzleme ve Yaptırım Mekanizması: Modelin başarısı, sıkı bir izleme ve geri bildirim sistemine

bağlıdır. Bunun için Sanayi ve Teknoloji Bakanlığı, Ulaştırma ve Altyapı Bakanlığı ve Savunma

Sanayii Başkanlığı (SSB) arasında koordineli bir Sanayi Katılımı İzleme Komitesi kurulabilir. Bu

komite, tüm sözleşmelerdeki yerli katkı taahhütlerini takip etmeli, 6 ayda bir raporlamalıdır.

Yükleniciler, düzenli olarak Sanayi Katılımı İlerleme Raporları sunmalıdır. Hedeflerin gerisinde

kalınırsa sözleşmedeki yaptırımlar (para cezası, teminat kesintisi, gerekirse sözleşme feshi)

devreye alınmalıdır. Ayrıca başarı hikayeleri de ödüllendirilmeli, taahhüdünü aşan firmalara bir

sonraki ihalede avantaj sağlayacak düzenlemeler (ör. iyi performans puanı) getirilmelidir.

Uluslararası İşbirlikleri ve Finansman: Büyük ofset programları finansman boyutunu da içerir.

Model kapsamında, yabancı firmaların Türkiye’de üretim yapması için uluslararası kalkınma

bankaları, yabancı Eximbank’lar gibi kaynaklardan faydalanma imkanı araştırılmalıdır. Örneğin bir Avrupa kalkınma bankası, Türkiye’de yapılacak bir metro aracı fabrikası yatırımına kredi verebilir.

Bu tür yaratıcı finans çözümleri modeli destekler. Ayrıca ofset programının başarısı için

Türkiye’nin uluslararası anlaşmalardaki konumu da yönetilmelidir. AB ile Gümrük Birliği ve

olası GPA üyeliği süreçlerinde, kamu alımlarındaki yerlileşme politikalarının müzakere edilmesi

gerekecektir. Türkiye, ABD örneğinde görüldüğü gibi, altyapı projelerini “ulusal güvenlik ve

kalkınma” bağlamında değerlendirip ofset uygulamalarını savunmalıdır .

Önerilen modelin somut bir özeti olarak, her bir alt sistem için kısa ve uzun vadeli yerlilik hedefleri ile stratejileri içeren bir tablo hazırlanabilir:

İzleme, Denetim ve Risk Yönetimi

Önerilen politikanın başarılı olabilmesi için uygulama sürecinin yakın takibi ve olası risklerin iyi

yönetilmesi gerekmektedir. Aşağıda izleme/denetim mekanizmaları ve muhtemel riskler ile çözüm önerileri sunulmuştur:

Kurumlar Arası Koordinasyon: Sanayi ve Teknoloji Bakanlığı bünyesindeki SİP Dairesi,

Ulaştırma ve Altyapı Bakanlığı’nın ilgili birimleri (TCDD, AYGM vb.) ve Savunma Sanayii Başkanlığı (SSB) arasında düzenli koordinasyon toplantıları yapılmalıdır. Raylı sistem sanayi katılım projeleri için belki SSB’nin tecrübesinden yararlanılabilir; zira SSB yıllardır savunma ofsetlerini izlemektedir. Bu amaçla, Cumhurbaşkanlığı bünyesinde tüm kritik kamu alımlarını izleyen bir Sanayi Katılım Yürütme Kurulu kurulması düşünülebilir. Bu kurul, sektör bazlı alt komitelere sahip olup raylı sistemler alt komitesi ilgili tüm paydaşları (bakanlıklar, TCDD, TÜRASAŞ, ARUS, üniversiteler) içermelidir. Karar alma ve sorun çözme bu platformda yapılmalıdır.

İlerleme Göstergeleri: Her proje için KPI (başarım göstergeleri) belirlenmelidir: Örneğin

“eğitilen mühendis sayısı”, “teknoloji transferiyle kazanılan patent/doküman sayısı”, “yerli

tedarikçi sayısı ve payı”, “yerli üretim nedeniyle sağlanan tasarruf” gibi metrikler takip edilmelidir.

Bu göstergeler, projenin başında ve sonunda ölçülerek ofset politikasının getirisi somut olarak ortaya konmalıdır. Olumlu sonuçlar kamuoyu ile paylaşılarak, politikanın görünürlüğü

artırılmalıdır.

Sözleşme Yaptırımları: İzleme mekanizmasının etkin çalışması için sözleşmelere net yaptırım

koşulları konmalıdır. Örneğin, yüklenici taahhüt ettiği yerli katkı oranının altına düşerse, eksik

kalan kısım bedelinin belli bir katı cezayı idareye ödeyeceği kuralı konabilir. Ya da teknoloji

transferi kapsamında teslim etmesi gereken dokümanları/geçmesi gereken testleri zamanında

yapmazsa performans teminatından kesinti yapılır. Bu tarz maddeler, yüklenicinin ciddiyetini

artıracaktır. Tersi durumda, hedefleri aşan veya vaktinden önce başaran yükleniciler için de

teşvik edici hükümler düşünülebilir (örneğin bonus ödeme, bir sonraki ihalede referans avantajı vb.).

Riskler ve Çözüm Önerileri: Başlıca risklerden biri, yerli sanayinin kapasite yetersizliği

riskidir. Örneğin çok büyük bir metro ihalesinde yerli firma teknik olarak yetersiz kalırsa proje

gecikebilir. Bunu önlemek için ortak girişim formülleri ile risk paylaşımı yapılmalı, büyük projeler dilimlere bölünerek kademeli yerlileşme uygulanmalıdır. Bir diğer risk, maliyet artışı riskidir; yerli üretim ilk aşamada ithal alıma göre daha pahalıya gelebilir. Bunu dengelemek için uzun vadede toplam sahip olma maliyetinin (bakım, yedek parça, işletme) daha düşük olacağı

anlatılmalı; gerekirse başlangıçta bütçeden bir miktar fazla pay ayrılmalıdır. Ayrıca rekabet ortamı korunarak (birden fazla yerli firmanın konsorsiyum kurması ya da dışarıdan alternatif teklifler alarak) fiyatların makul kalmasına özen gösterilmelidir.

Bir diğer önemli risk, teknoloji tutmaması riskidir. Yani transfer edilen teknoloji beklenen performansı vermeyebilir ya da yerli ürün istenen kaliteye ulaşamayabilir. Bu durumda, sözleşmelerde yedek senaryolar bulunmalıdır. Örneğin milli sinyal sistemi istenen seviyeye gelmezse, yabancı sistemle değişim opsiyonu olmalı; ancak bu durumda yükleniciye ek sorumluluk yüklenmelidir (belki bedelsiz değiştirmeli veya bakım süresini uzatmalı gibi). Böylece riskler kontrat mekanizmasıyla paylaşılır.

Uluslararası Uyumluluk: Ofset uygulamaları uluslararası ticaret anlaşmalarında hassas

konulardır. Türkiye, halen GPA’ya tam taraf olmadığı için hareket alanı var; ancak AB ile Gümrük Birliği güncellemesi olursa kamu alımlarında AB kurallarına uyum istenebilir. Bu durumda stratejik sektörler için müzakerelerde istisna sağlanmasına çalışılmalıdır. AB ülkelerinin de zaman zaman benzer yaklaşımları (savunma, kritik altyapı) olduğunu bilerek, örneğin raylı sistemlerin kritik altyapı sayılıp yerlileşme programının milli güvenlik kapsamında

değerlendirileceği savunulabilir. ABD’de de Buy America’nın WTO kurallarından muaf tutulabildiği durumlar referans alınabilir . Yani Türkiye, pozisyonunu uluslararası alanda proaktif savunmalı, gerekirse yerli sanayii korumak için ikili anlaşmalara özel hükümler koymalıdır.

Şeffaflık ve Rekabetin Korunması: Yerli katkı istenirken ihale süreçlerinin şeffaflığı da

gözetilmelidir. Aksi halde, sadece ismi yerli ama aslında yabancı kontrolünde şirketlerin haksız

avantaj sağlaması riski doğar. Bunu engellemek için yerli ürün belgesi uygulamaları (TOBB

onaylı) ve gerçek üretim yerinin denetimi yapılmalıdır. Yerli isteklilerin tanımına uygunluk kontrol edilmeli (örneğin sermayesi yabancı ama Türkiye’de üretim yapan şirketler de yerlilikten sayılabilir ancak bu net tanımlanmalı). Ayrıca yerli-yabancı tüm isteklilere adil muamele edilip edilmediği Kamu İhale Kurumu tarafından incelenmelidir.

Sonuç

Türkiye’nin raylı sistem sektöründe sanayi katılımı ve yerlileşme odaklı bir ihale politikası

geliştirmesi, milli sanayinin sürdürülebilir büyümesi açısından kritik öneme sahiptir. Avrupa Birliği ülkelerinin dolaylı yöntemlerle sağladığı, ABD’nin ise katı yasalarla uyguladığı yerli katkı politikalarından alınan dersler, Türkiye’nin kendi modelini oluşturmasında rehberlik etmiştir. Bu dokümanda sunulan politika önerisi; yasal zemin, uluslararası örnekler, mevcut kapasite ve stratejik vizyon dikkate alınarak hazırlanmıştır.

Önerilen model, her alt sektöre özel stratejiler ve hedefler koyarak gerçekçi ve uygulanabilir bir yol haritası çizmektedir. Başarılı olması halinde, 10 yıl içerisinde Türkiye kendi ihtiyacı olan tramvayını, metrosunu, banliyö trenini, lokomotifini ve hatta yüksek hızlı trenini büyük oranda yerli olarak üretebilecektir. Bu sadece ithalatı azaltmakla kalmayacak, aynı zamanda yeni istihdam olanakları, teknolojik yetkinlikler ve ihracat imkanları yaratacaktır. Raylı sistemler sektöründeki kümelenme üyeleri, bu sürecin doğal paydaşları olarak bilgi ve tecrübelerini artıracak, küresel tedarik zincirlerine entegre olabileceklerdir.

Elbette ki böylesi iddialı bir dönüşüm, güçlü bir siyasi irade, sürekli takip ve tüm paydaşların iş birliğini gerektirir. Riskler bulunmakla birlikte, bunlar öngörülebilir ve yönetilebilir risklerdir. Önemli olan, uzun vadeli düşünmek ve günlük maliyet hesaplarından ziyade stratejik kazancı ön planda tutmaktır. Kamu alımları, yalnızca birer satın alma faaliyeti değil, aynı zamanda birer sanayi politikası aracıdır .

Ulaştırma sektörü de tıpkı savunma sanayiinde olduğu gibi bu araçtan faydalanmalı, “tren kaçmadan” Türkiye kendi trenini yapar hale gelmelidir.

Sonuç olarak, burada önerilen ofset ve yerli katkı modeli, Türkiye’yi raylı sistemlerde global bir oyuncu yapma hedefinin bir parçasıdır. Uygulamaya konulacak adımların yakından izlenmesi ve gerektiğinde revizyonlar yapılması kaydıyla, bu modelin başarıya ulaşacağı öngörülmektedir. Elde edilecek başarı, yalnızca sanayi kümelerinin değil, tüm ülke ekonomisinin kazanımı olacaktır. Bundan sonraki adım, ilgili politikaların resmi mevzuata ve ihale dokümanlarına yansıtılması ve tüm paydaşların seferber edilmesidir. Bu sayede, demiryolu sektöründe millî teknoloji hamlesi gerçekleşecek ve Türkiye, raylı sistemlerde dışa bağımlılığı azaltılmış, rekabetçi ve yenilikçi bir ekosisteme kavuşacaktır.

Kaynak: Orhan Aydın/OSTİM